Je pensioen is – samen met de AOW – je inkomen als je gestopt bent met werken. En dus wil je een pensioen dat bij jou past. Stel jezelf daarom de volgende vragen

Wat kan ik doen met mijn Allianz Pensioen?

Lees hier meer over en geef je keuze door.

Bijna met pensioen. Wat nu?

Ga je bijna met pensioen? Dan verandert er veel in je leven. Ook in je inkomen. Vanaf je AOW-leeftijd krijg je pensioen van de overheid: de AOW. Daarnaast ontvang je pensioen dat je via je werk bij Allianz hebt opgebouwd. En mogelijk heb je extra geld als je ook zelf pensioen hebt gespaard, bijvoorbeeld via een lijfrente. Hoeveel pensioen je precies krijgt en wanneer je pensioen ingaat, hangt af van je persoonlijke situatie. Op mijnpensioenoverzicht.nl zie je wat je aan AOW en pensioen kunt verwachten. En vanaf welke datum.

Op deze website lees je wat je van Allianz kunt verwachten. Welke mogelijkheden je hebt. En welke keuzes je moet maken. Voor een goed pensioen is het belangrijk dat je op tijd je keuzes aan ons doorgeeft met het pensioen keuzeformulier. Weet je al wat je wilt? Ga dan direct naar het Pensioen keuzeformulier.

Waarom moet ik een keuze maken?

Via je (oud) werkgever heb je pensioen opgebouwd bij Allianz. Zo’n 9 maanden voor je pensioendatum ontvang je van ons een brief over je pensioen. Hierin vragen wij je keuzes te maken over wat je met jouw pensioengeld wil doen zodra je met pensioen gaat. Je krijgt het pensioen namelijk niet automatisch op jouw rekening. Je bepaalt zelf welk pensioen je wilt en hoe het eruit komt te zien. Je hebt meerdere mogelijkheden. En dus heb je meerdere keuzes. We leggen je het uit in het bijgaande filmpje.

Wat valt er voor mij te kiezen?

-

Hoe belangrijk is mijn pensioen voor mijn inkomen vanaf pensioendatum?

-

Welke risico’s wil ik nemen met mijn pensioen?

-

Wat voor soort pensioen past bij mij?

-

Heb je ook een partner? Hoe ziet het inkomen van je partner er dan uit na jouw overlijden?

Hoe belangrijk is mijn pensioen voor mijn inkomen vanaf pensioendatum?

Hoe ziet jouw inkomen er vanaf je pensioendatum uit? Heb je een volledige AOW uitkering of nog andere inkomsten? Of spaargeld? Als je het pensioen dat je hebt opgebouwd bij jouw werkgever(s) nodig hebt om vaste lasten te betalen of je dagelijkse uitgaven te kunnen doen, kijk je waarschijnlijk anders tegen je pensioenuitkering aan als iemand die hier minder van afhankelijk is. Dit bepaalt ook de mate van risico die je wil en kan nemen. In onze planner van het Persoonlijk Pensioen Portaal kun je al je inkomsten en verwachte uitgaven nog eens op een rijtje zetten (log in met je DigiD).

Welke risico’s wil ik nemen met mijn pensioen?

Bedenk welke risico’s je pensioen mag lopen. Beantwoord daarbij de volgende vragen:

- Maak je je zorgen als je pensioen zou dalen?

- Heb je voldoende inkomen om (tijdelijk) een lager pensioen op te kunnen vangen?

- Vind je het erg dat je minder kunt kopen als alles duurder wordt?

Vind je het moeilijk om deze vragen te beantwoorden? Of twijfel je? Overleg dan met je financieel adviseur. Of met een adviseur bij jou in de buurt.

Wat voor soort pensioen past bij mij?

Een pensioenuitkering kan vast of variabel zijn. Afhankelijk van jouw situatie en hoeveel risico wil lopen met je pensioen, kan juist een vast pensioen of een variabele beter bij je passen of misschien een combinatie.

Vast pensioen

Je kunt je leven lang evenveel pensioen krijgen. Je krijgt dan elke maand hetzelfde bedrag. Daarmee kies je voor zekerheid. We noemen dit een vast pensioen. Bij dit vaste pensioen kun je ervoor kiezen om de eerste jaren een hoger pensioen te ontvangen dan in de jaren daarna. Dat kan handig zijn als je direct na je pensioen hoge uitgaven hebt, bijvoorbeeld vanwege een geplande wereldreis, de aflossing van je hypotheek of om de tijd tot je AOW te overbruggen.

Variabel pensioen

Je kunt ook kiezen voor een variabel pensioen. Een variabel pensioen begint vaak hoger dan een vast pensioen, maar je loopt wel beleggingsrisico. Je hebt dus minder zekerheid omdat de hoogte van de uitkering jaar op jaar anders kan zijn.

Heb je ook een partner? Hoe ziet het inkomen van je partner er dan uit na jouw overlijden?

Het is jouw pensioen, maar heb je ook een partner? Dan is het ook van belang om na te denken over het inkomen van jouw partner als jij komt te overlijden? Als je partner geen of weinig pensioen opgebouwd heeft, is het goed om ook zijn of haar pensioen te regelen. Meestal is bij het pensioen dat je hebt opgebouwd al rekening gehouden met een pensioen voor je partner. Maar ook als dat niet zo is, kun je een deel van jouw pensioen omzetten zodat je partner ook pensioen krijgt als jij komt te overlijden. Jouw pensioen wordt dan wel lager. Heeft jouw partner geen extra inkomen nodig? Bijvoorbeeld omdat zijn of haar inkomen al geregeld is? Dan kun je kiezen voor een volledig ouderdomspensioen voor de rest van je leven. Na overlijden ontvangt jouw partner niets. Jouw partner moet hier wel toestemming voor geven.

Koop jij je pensioen bij Allianz?

Je werkgever heeft voor de opbouw van je pensioen gekozen voor Allianz. Daarom heb je bij ons een pensioenkapitaal opgebouwd. Met dat kapitaal koop je vanaf de pensioendatum je pensioenuitkeringen. Je bepaalt zelf waar je je pensioenuitkeringen koopt. Wanneer je kiest voor Allianz ben je verzekerd van meerdere voordelen.

De pluspunten van Allianz

Je kunt rekenen op onze pensioenspecialisten

Zonder gedoe overstappen

Duidelijk en betrouwbaar

Je kan zelf aan de knoppen zitten

Onze pensioenspecialisten helpen je graag verder bij al je vragen. Ook geven ze aan wanneer het verstandig is om een financieel adviseur in te schakelen. Je kunt ons bellen op 088 – 577 65 60. Of stuur je vraag via metpensioen@allianz.nl.

Welke keuzes kan ik maken met mijnpensioen bij Allianz?

Met je opgebouwde pensioenkapitaal bij Allianz heb je meerdere mogelijkheden. Jouw keuzes nu bepalen je inkomen na je pensioen. Het is dus belangrijk dat je de juiste keuzes maakt. Wij helpen jou daarbij. Hier lees je meer over je mogelijkheden bij Allianz.

-

Ik wil een maandelijkse pensioenuitkering

-

Ik wil mijn pensioen uitstellen

-

Ik wil mijn kleine pensioen in een keer laten uitkeren

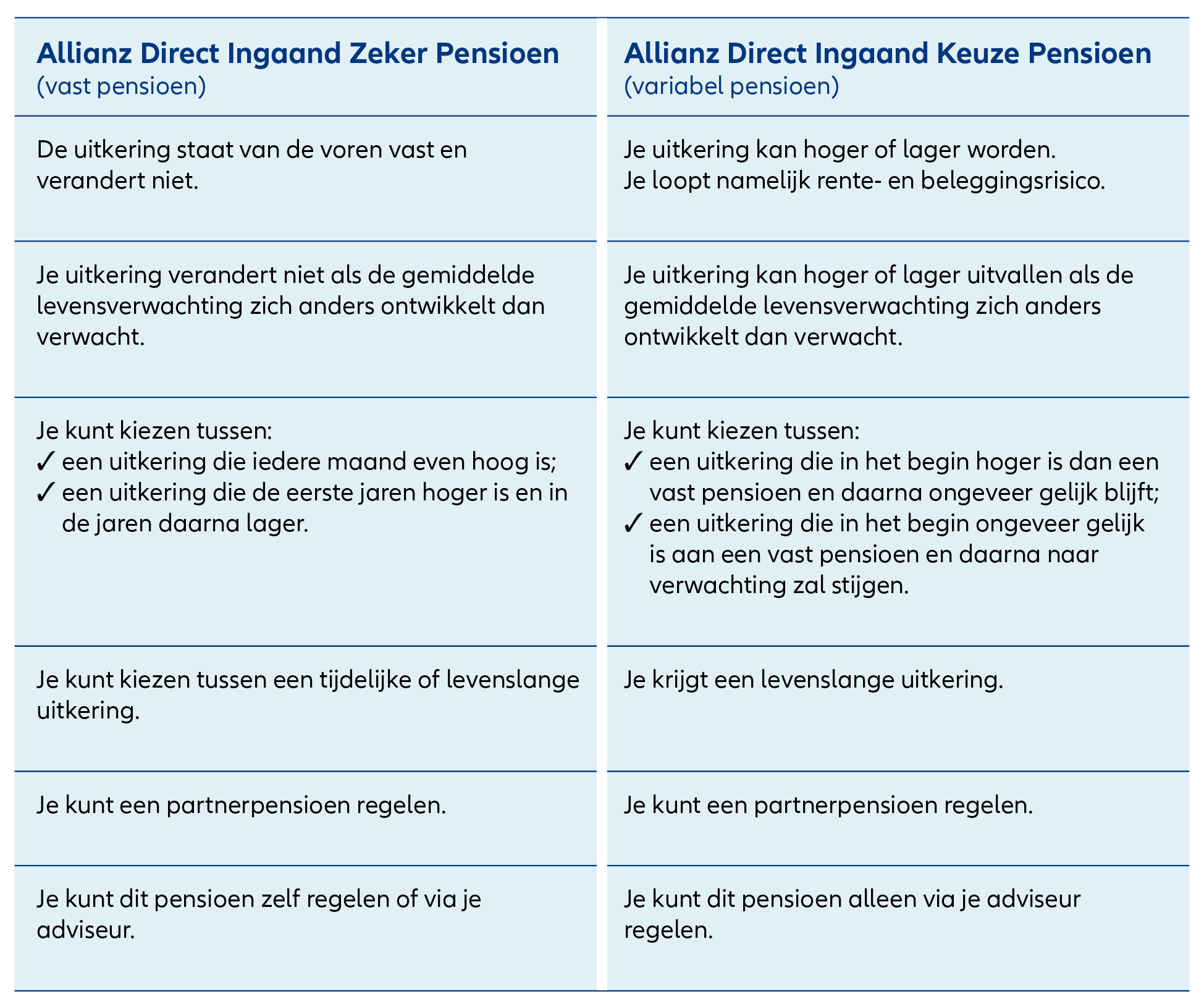

De meeste mensen kiezen voor een levenslang pensioen vanaf de pensioendatum. Omdat je voor de pensioendatum ook gewend bent aan een maandelijks inkomen, is het logisch dat je na je pensioen ook elke maand een uitkering krijgt. Bij Allianz heb je de keuze tussen een vast pensioen of een variabel pensioen.

Vast pensioen - Met een vast pensioen weet je zeker wat je aan pensioen krijgt: je krijgt iedere maand hetzelfde bedrag. Je leven lang. Ons vaste pensioen heet het Allianz Direct Ingaand Zeker Pensioen.

Variabel pensioen – Met een variabel pensioen heb je minder zekerheid. Jouw pensioen kan hoger of lager worden. Dit komt omdat we met jouw pensioen blijven beleggen, maar er zijn ook andere onzekerheden. Omdat je meer risico neemt, is jouw pensioen doorgaans wel hoger dan een vast pensioen. Ons variabele pensioen heet het Allianz Direct Ingaand Keuze Pensioen.

Variabel én vast pensioen - Wil je met je pensioenkapitaal kans op een hogere uitkering, maar niet te veel risico lopen? Dan kan je het variabele pensioen combineren met een vast pensioen. De combinatie van variabel pensioen en vast pensioen regel je via een financieel adviseur.

Hieronder vind je de belangrijkste kenmerken van het Zeker Pensioen en het Keuze Pensioen:

Als je pensioenregeling het toestaat, kun je de pensioendatum uitstellen. Bij de meeste pensioenregelingen bij Allianz heb je deze mogelijkheid, behalve als jouw (oud-)werkgever dit heeft uitgesloten. Wij kunnen je hierover informeren. Kies je hiervoor, dan moet je pensioen uiterlijk 5 jaar na je AOW-leeftijd ingaan. Wil je weten of jouw pensioenregeling de mogelijkheid biedt om je pensioen uit te stellen? Bel dan onze pensioenspecialisten op 088-5774143.

Als je je pensioen uitstelt, krijg je waarschijnlijk een hogere pensioenuitkering. Logisch, want je hebt minder lang pensioen nodig. De hoogte van jouw pensioenuitkering hangt ook af van de rente op het moment dat je jouw pensioenuitkering koopt. En ook van de beleggingsresultaten.

Je pensioenkapitaal is bedoeld voor de aankoop van maandelijkse uitkeringen. Maar bij een zogenaamd ‘klein pensioen’ mag je het pensioenkapitaal in één keer opnemen. Je kunt het dan vrij besteden. Wettelijk mag je ‘kleine pensioen’ niet hoger zijn dan € 613,52 per jaar (2025).

Op zo’n ‘klein pensioen’ houden wij de loonheffing in. In de brief die je van ons kreeg, staat of je een ‘klein pensioen’ hebt. In het pensioen keuzeformulier kun je aangeven of je je ‘kleine pensioen’ in één keer wilt opnemen. Heb je ook nog ergens anders pensioen opgebouwd, kijk dan ook nog even bij de handige pensioen tips. Daar staat bijvoorbeeld dat je ook pensioenpotjes kunt samenvoegen.

Handige pensioen tips

Als je verschillende banen hebt gehad, is de kans groot dat je meerdere ‘pensioenpotjes’ hebt. Je kunt die pensioenpotjes samenvoegen tot één pensioenuitkering. Dit kan voordelig zijn, ook omdat je minder kosten hebt. Het maakt niet uit bij wie de pensioenpotjes zijn opgebouwd. Je kunt deze keuze aangeven op het pensioen keuzeformulier.

Kijk dan in ons Persoonlijk Pensioen Portaal (inloggen met DigiD) Hier vind je alles over je pensioen. Zoals je pensioendatum, je opgebouwde pensioenkapitaal en hoeveel pensioen je naar verwachting op de pensioendatum ontvangt. En je kunt hier eenvoudig zien wat er met je pensioen gebeurt als je eerder met pensioen gaat, of juist later. Je pensioenkapitaal kan nog wel wijzigen totdat je daadwerkelijk met pensioen gaat. Het is dus slim om regelmatig even in je Persoonlijk Pensioen Portaal te kijken. Heb je specifieke wensen en wil je kijken wat dit betekent voor jouw pensioenuitkering? Kijk dan in onze uitgebreide rekentool. Ga je binnen twee maanden met pensioen? Dan kan je daar ook het Direct Ingaand Zeker Pensioen aanvragen of een adviseur vinden die voor jou een Direct Ingaand keuze Pensioen kan verzorgen. Vergeet niet voor dat je dat doet eerst het Pensioen Keuzeformulier in te vullen.

Contact met Allianz of een adviseur

Wil je contact met ons? Wij zitten voor je klaar op werkdagen tussen 9:00 uur en 17:30.

Wil je advies over een van onze verzekeringen? Neem dan contact op met een onafhankelijk adviseur bij jou in de buurt.