Het kopen van een huis is voor veel mensen de reden om een overlijdensrisicoverzekering af te sluiten. Vaak wordt een overlijdensrisico verplicht gesteld door de hypotheekverstrekker. Met het geldbedrag dat je verzekerd hebt, kunnen jouw nabestaanden na jouw overlijden de resterende hypotheekschuld aflossen. En gewoon in het huis blijven wonen.

Overlijdensrisicoverzekering: variabele of gelijkblijvende premie?

Als je je nabestaanden wilt beschermen tegen financiële problemen na jouw overlijden, kun je een overlijdensrisicoverzekering afsluiten. Bij het afsluiten van een overlijdensrisicoverzekering krijg je te maken met diverse afwegingen. Bijvoorbeeld de afweging tussen een variabele en een gelijkblijvende premie.

Waarom een overlijdensrisicoverzekering?

Verschillende vormen van premie

De meeste overlijdensrisicoverzekeringen hebben een premie die de hele looptijd hetzelfde blijft: een gelijkblijvende premie. Ook is het mogelijk om bij een aantal verzekeraars te kiezen voor een variabele premie: de eenjarige risicopremie. Wat is het verschil tussen beide vormen en wat zijn de voor- en nadelen?

Verschillende premie vormen

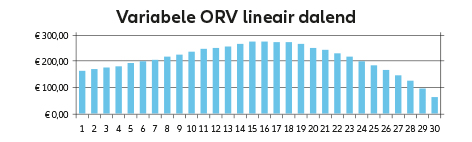

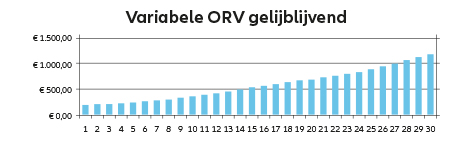

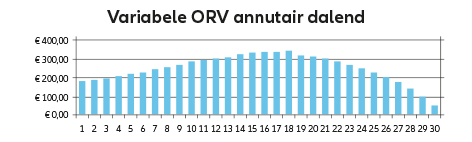

Je kunt kiezen uit drie verschillende premie vormen: gelijkblijvend, lineair dalend en annuïtair dalend.

Gelijkblijvende premie: je betaalt elk jaar hetzelfde

Een gelijkblijvende premie is wel zo duidelijk: je betaalt gedurende de looptijd van de overlijdensrisicoverzekering ieder jaar hetzelfde. Maar is dit wel de beste keuze? Bij een overlijdensrisicoverzekering betaal je voor het risico dat de verzekeraar loopt dat er uitgekeerd moet worden. Dit noemen we ook wel het risico van overlijden. Dat risico wordt met ieder jaar dat je ouder wordt steeds groter. Het risico stijgt dus, terwijl de premie gelijk blijft.

Gemiddelde premie als basis

Hiermee wordt natuurlijk wel rekening gehouden door de verzekeraar. Je betaalt in het eerste jaar (met het laagste risico) alvast mee voor het risico in het laatste jaar (met het hoogste risico). Er wordt een 'gemiddelde premie' berekend waarmee de verzekeraar het risico voor de hele looptijd wil afdekken. In de eerste jaren betaalt je in feite teveel premie, terwijl je in de laatste jaren te weinig premie betaalt. De premie die je aan het begin van de looptijd teveel betaalt is dus bedoeld om de te lage premie in latere jaren mee te compenseren. Er wordt eigenlijk binnen de overlijdensrisicoverzekering waarde opgebouwd. Eerst gaat er steeds geld in dat potje, later gaat er geld uit.

Het kan ook anders: variabele premie (eenjarige risicopremie)

Het kan ook anders. Een paar verzekeraars bieden een overlijdensrisicoverzekering met een eenjarige risicopremie. Dit is een overlijdensrisicoverzekering met een stijgende premie. Ieder jaar dat je ouder wordt, geeft een hogere premie die past bij het risico dat de verzekeraar in het komende jaar loopt. Het risico stijgt ieder jaar en de premie dus ook. De premies staan van te voren vast, dus ook bij deze vorm weet je waar je aan te bent.

Wat is een juiste afweging, hoe kun je beide vormen vergelijken?

Vind je het belangrijk om nu lagere maandlasten te hebben en denk je dat je de hogere premies later wel kunt betalen? Dan is een overlijdensrisicoverzekering met stijgende premie een goed idee. Wil je zeker weten dat de premies in de toekomst ook niet te hoog worden? Dan kun je beter kiezen voor een verzekering met een gelijkblijvende premie. Om een overlijdensrisicoverzekering met eenjarige risicopremie te vergelijken met een overlijdensrisicoverzekeringen met een gelijkblijvende premie, is het nodig om te kijken naar de totale premie over de looptijd. Is de totale premie van de variabele vorm of van de gelijkblijvende vorm hoger?

Denk nu alvast over de gevolgen van opzeggen

Met een overlijdensrisicoverzekering met variabele premie betaal je altijd de premie die bij je leeftijd past. Daarom is de premie in de beginjaren lager dan later. Zeg je je verzekering op, dan heeft deze vorm je meestal (veel) minder gekost dan een verzekering met een gelijkblijvende premie. Stoppen met een overlijdensrisicoverzekering met gelijkblijvende premie is onvoordelig, want je hebt een hogere premie betaald dan eigenlijk nodig is. En die extra premie ontvang je niet terug.

Misschien niet de hele looptijd?

Sluit je een overlijdensrisicoverzekering af, maar weet je niet of je deze de gehele looptijd nodig hebt? Dan is een verzekering met variabele premie dus voordeliger. Als je het niet erg vindt dat de premie jaarlijks stijgt is dit ook een goede keuze. Je kunt dan ook gemakkelijker overstappen op een nieuwe voordeligere overlijdensrisicoverzekering. Houd daarbij wel rekening dat er steeds opnieuw naar je gezondheid wordt gekeken.

Nabestaanden beschermd

Welke premievorm je ook kiest, je weet dat je je nabestaanden beschermt tegen financiële problemen na jouw overlijden. Allianz biedt beide premievormen aan. Ga naar www.allianz.nl/orv voor meer informatie over de overlijdensrisicoverzekering en maak hier direct een berekening.

Contact met Allianz of een adviseur

Wil je contact met ons? Wij zitten voor je klaar op werkdagen tussen 9:00 uur en 17:30.

Wil je advies over een van onze verzekeringen? Neem dan contact op met een onafhankelijk adviseur bij jou in de buurt.